Reclamo Fintual / fintech: cargos y fraudes

Si detectaste un cobro no reconocido, una transferencia que no hiciste o una sospecha de suplantación en una cuenta de inversión o servicio financiero digital como Fintual u otra fintech, este artículo te guía para accionar rápido, con foco en Chile. Aquí entenderás cómo funcionan los reclamos internos, cuándo corresponde escalar a la CMF o al SERNAC, qué dice la Ley de Fraudes y cómo blindarte con buenas prácticas de ciberseguridad y configuración de tu cuenta.

Qué es Fintual y cómo está regulado

Fintual opera en Chile como Administradora General de Fondos y está supervisada por la Comisión para el Mercado Financiero (CMF). Su ficha pública, con razón social, RUT, domicilio y datos de contacto, se encuentra disponible en el registro oficial de la CMF. Esta supervisión importa porque habilita canales formales de reclamo y fija estándares mínimos de conducta de mercado y resguardo para los inversionistas.

Dónde revisar la ficha pública

Puedes verificar la inscripción y vigencia de la administradora directamente en el sitio de la CMF, lo que te ayuda a confirmar que el proveedor es regulado y a la vez te entrega datos útiles (como contacto institucional) para cualquier presentación.

Diferencias entre reclamo interno, reclamo ante CMF y denuncia ante SERNAC

Reclamo interno: es el primer paso. Sirve para que la empresa investigue, bloquee movimientos y te responda por cobros, fallas de servicio o seguridad. En fintech reguladas, conviene usar el chat oficial, correo de soporte o formulario de ayuda. En el caso de Fintual, existe un centro de ayuda con sección de seguridad, además de contactos específicos de soporte.

Reclamo ante la CMF: aplica frente a entidades que la CMF fiscaliza (como administradoras de fondos, bancos o emisores de tarjetas no bancarias). La CMF dispone de un módulo en línea para ingresar reclamos y, si corresponde, derivarlos y pedir descargos a la entidad.

Reclamo y guía del SERNAC: como consumidor financiero, puedes reclamar en el Portal del Consumidor del SERNAC y, en casos de fraude con medios de pago o transacciones electrónicas, acogerte a la Ley de Fraudes. El SERNAC detalla plazos y exigencias a las instituciones y te indica cómo denunciar formalmente ante autoridades penales para habilitar la restitución.

Ley de Fraudes en Chile

La Ley de Fraudes (Ley 20.009) limita tu responsabilidad cuando sufres extravío, hurto, robo o fraude de medios de pago y operaciones electrónicas. Esta norma fija una ruta clara: avisar y bloquear, reclamar dentro de un plazo y denunciar formalmente, habilitando la reversa de cargos o restitución de fondos, con plazos específicos que las entidades deben cumplir. Puedes revisar el texto legal en la Biblioteca del Congreso Nacional.

Plazos y requisitos clave

Tras tu aviso a la institución, dispones de un plazo para presentar el reclamo formal y puedes incluir transacciones hasta sesenta días corridos anteriores al aviso. Luego debes entregar el comprobante de la denuncia formal dentro de un plazo acotado. Para montos hasta treinta y cinco UF existen plazos abreviados de restitución o cancelación de cargos; si superan ese umbral, aplica un tramo adicional. El SERNAC detalla todos estos tiempos y condiciones, incluidas las situaciones de “culpa grave” o “dolo” que debe decidir un juez, no la empresa.

Cómo se coordina con la supervisión

Si el proveedor es regulado por la CMF, puedes escalar por la vía de reclamos de la CMF para fiscalización sectorial. Si el caso es de consumo (por ejemplo, trato o respuesta deficiente), el SERNAC también puede intervenir con su propia vía de reclamos y acciones colectivas cuando corresponda.

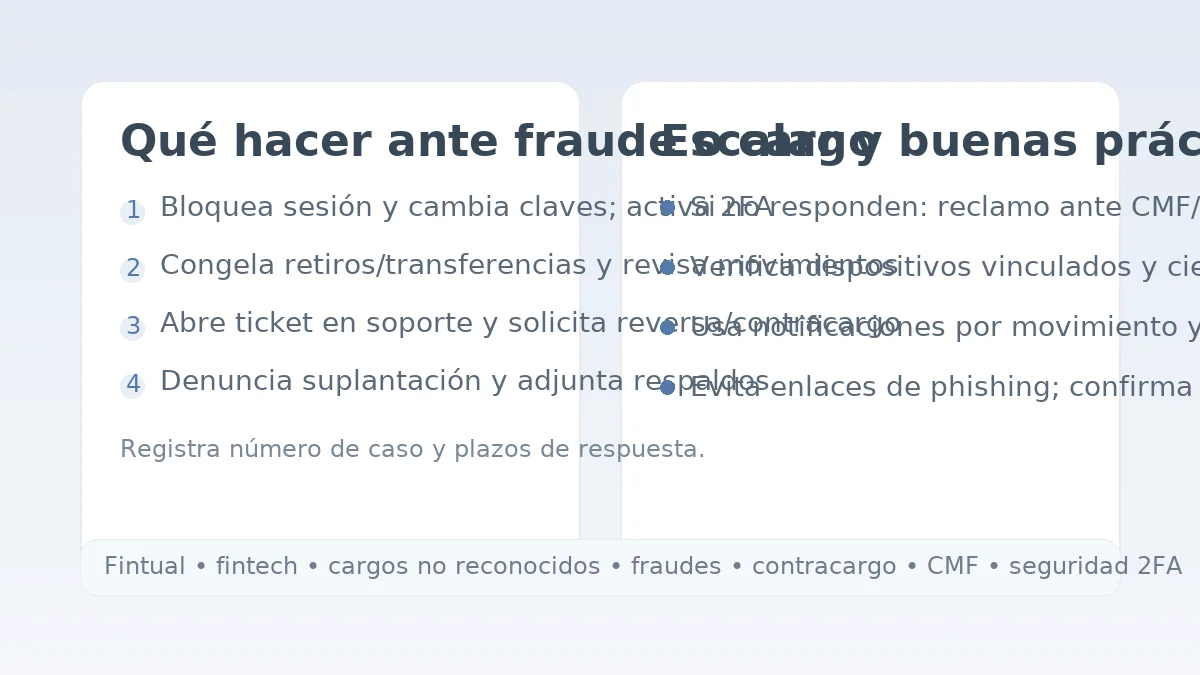

Pasos inmediatos si detectas un cargo no reconocido

Actúa en minutos. Bloquea, reclama y documenta. La efectividad de la ley depende de tu rapidez:

- Bloquea medios y acceso: entra al sitio o app de tu proveedor y bloquea tarjetas, transferencias o cashout. Si no puedes, exige el bloqueo por los canales de emergencia. El SERNAC exige que las empresas tengan canales gratuitos disponibles las veinticuatro horas para avisos y bloqueo inmediato.

- Cambia claves y cierra sesiones abiertas en todos los dispositivos.

- Reclama por escrito dentro del plazo legal y conserva el número de caso.

- Denuncia formal ante Ministerio Público, Carabineros o PDI y guarda el comprobante para la restitución.

Cómo bloquear movimientos desde tu cuenta de Fintual

Desde el sitio web, puedes bloquear nuevos movimientos en “Mi cuenta > Seguridad y privacidad > Bloquear movimientos”. Si perdiste acceso, puedes pedir que el equipo de soporte los bloquee por chat. Además, Fintual restringe retiros a cuentas con el mismo RUT del titular, lo que reduce el desvío a terceros.

Cómo presentar un reclamo sólido ante Fintual

Reúne capturas, correos, comprobantes y el detalle de operaciones desconocidas. Envía tu relato en un solo hilo (chat o correo) para que quede traza, con fecha y hora. En la redacción incluye monto, fecha, canal, dispositivo, ubicación aproximada, si hubo llamadas o mensajes sospechosos y el momento exacto del aviso de bloqueo. Fintual dispone de un centro de ayuda y canales de soporte, y recomienda activar medidas como passkeys o biometría para endurecer el acceso.

Plantilla de mensaje útil

“Solicito investigación por operaciones no reconocidas asociadas a mi cuenta. Avisé bloqueo el [fecha y hora]. Adjunto evidencia: comprobantes, capturas y denuncia o declaración jurada. Identificación de movimientos desconocidos: [monto, fecha, canal]. Solicito confirmación de recepción, bloqueo preventivo de movimientos y restitución conforme a la Ley de Fraudes”.

Cómo denunciar ante la CMF cuando corresponde

Si tras el reclamo interno no hay respuesta o esta es insatisfactoria, y la entidad está bajo la órbita de la CMF, puedes ingresar un requerimiento en línea con tu Clave Única. El módulo permite adjuntar respaldo y luego consultar el estado del caso.

Documentos recomendados

Identificación, relato claro del problema, boletas o contratos, capturas de la plataforma, certificados bancarios relacionados, comprobantes de bloqueo y la denuncia o declaración jurada cuando aplique. La propia CMF detalla los antecedentes que agilizan la tramitación.

Alerta sobre entidades no fiscalizadas

Si una “fintech” no figura en registros de la CMF, revisa las alertas de fraudes de la CMF. Antes de invertir o transferir, confirma siempre que el proveedor existe y está autorizado.

Cómo ingresar un reclamo en el SERNAC

El SERNAC canaliza reclamos de consumo y explica la Ley de Fraudes paso a paso. Puedes presentar tu caso en el Portal del Consumidor con tu Clave SERNAC o ClaveÚnica, llamar al 800 700 100 o acudir a una oficina de atención. Revisa también su guía específica para fraudes digitales, plazos y requisitos de denuncia formal.

Seguridad avanzada para evitar incidentes

Tu mejor protección combina controles de la plataforma con hábitos personales. En Fintual puedes activar passkeys, biometría, cierre remoto de sesiones y bloqueo de movimientos, además de apoyarte en su programa de seguridad.

Passkeys y llaves de seguridad

Las passkeys sustituyen contraseñas por llaves criptográficas vinculadas a tu huella, rostro, PIN o una llave física, reduciendo el riesgo de phishing y robo de credenciales. En la app puedes crear tu passkey desde el centro de seguridad.

Bloqueo de sesiones y biometría

Además de la autenticación biométrica en la app, recuerda cerrar sesiones en equipos compartidos y evitar usar dispositivos “rooteados” o con jailbreak. Guía de seguridad del proveedor.

Higiene contra phishing, vishing y fraudes emergentes

No compartas códigos de un solo uso ni instales apps por instrucciones telefónicas. Si te presionan para “evitar un bloqueo”, corta y verifica por el canal oficial. El SERNAC ofrece fichas con señales de alerta y acciones inmediatas en fraudes digitales frecuentes.

Ley Fintec en Chile

La Ley Fintec impulsa la competencia y la innovación con reglas para nuevos prestadores y un Sistema de Finanzas Abiertas, de implementación gradual. La CMF publicó en julio de dos mil veinticuatro la norma marco del sistema, con un calendario de entrada en vigencia y lineamientos de seguridad e interoperabilidad. Esto favorece productos más seguros y útiles para consumidores e inversionistas.

Por qué te importa como usuario

La estandarización de datos y el consentimiento informado mejoran comparabilidad, cambian la experiencia de portarse de proveedor y abren el camino a iniciación de pagos y servicios basados en información con mayores resguardos regulatorios.

Portabilidad financiera y conflictos con fintech

Si tu problema es cambiarte de banco o de ciertos productos de pago o crédito vinculados a tu ecosistema fintech, la Ley de Portabilidad Financiera te facilita migrar y cerrar productos con menos fricción. La CMF y el SERNAC publican guías claras sobre qué se puede portar, etapas del proceso y dónde reclamar por incumplimientos.

Cuándo invocar portabilidad

Úsala si quieres mover cuentas, tarjetas o créditos a una entidad que te ofrezca mejores condiciones. Si la institución original retrasa certificados o no cumple plazos, los organismos pueden exigir reportes e intervenir.

Preguntas frecuentes

Qué hacer si entregué un código o clave por teléfono: corta la comunicación, bloquea productos, cambia credenciales y denuncia formalmente. La discusión sobre “culpa grave” o “dolo” se resuelve por juez, no por el banco o fintech.

Cómo sé si la empresa es regulada: busca su ficha en la CMF. Si no aparece, sospecha y revisa alertas de fraudes.

Cómo sigo mi caso en la CMF: existe una consulta en línea para revisar el estado de tu reclamo.

Modelo breve de carta o declaración para tu reclamo

“Yo, [nombre completo], RUT [número], titular de la cuenta [detalle], informo que detecté operaciones no reconocidas el día [fecha]. Avise bloqueo a la empresa a las [hora] mediante [canal] y adjunto comprobantes [lista]. Solicito, conforme a la Ley de Fraudes y normativa sectorial, la cancelación de cargos y restitución de fondos. Declaro bajo juramento que no he compartido voluntariamente mis credenciales ni he autorizado estas operaciones, y adjunto copia de denuncia formal presentada ante [MP/Carabineros/PDI]”.

Resumen operativo

- Confirma que el proveedor es regulado y bloquea movimientos de inmediato. Bloqueo en Fintual.

- Presenta tu reclamo interno por escrito y guarda número de caso. Refuerza con denuncia formal para activar la restitución bajo la Ley de Fraudes. Pasos y plazos.

- Escala a CMF si la entidad es fiscalizada y la respuesta no te satisface, y a SERNAC por materias de consumo. Reclamo CMF y Portal del Consumidor.

- Endurece tu seguridad con passkeys, biometría y cierre de sesiones, y refuerza hábitos contra phishing o vishing. Passkeys.

Tu mejor defensa combina reacción veloz, reclamo bien documentado y uso inteligente de las vías institucionales. La regulación chilena contempla rutas claras para recuperar tu dinero y exigir mejoras de seguridad. Aprovecha las herramientas disponibles y refuerza tu configuración de acceso; cada minuto cuenta en la prevención y respuesta a los fraudes financieros.

Cómo hacer un reclamo en Uber Eats: guía paso a paso

Cobro excesivo de luz: reclamo a CGE, plazos y dónde denunciar

Reclamo OIRS: cómo presentar, seguimiento y plazos

Reclamo Bci Nova (si aplica en tu lista)

Reclamo DIM (municipal/atención): vías formales

Subir

Deja una respuesta